VALIDAR LA APLICACIÓN DE LAS FASES Y EL PROCEDIMIENTO DE CONTROL INTERNO

RESULTADOS DE APRENDIZAJE ALCANZADOS

INTERPRETAR NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS PARA LA APLICACIÓN DE UNA AUDITORIA

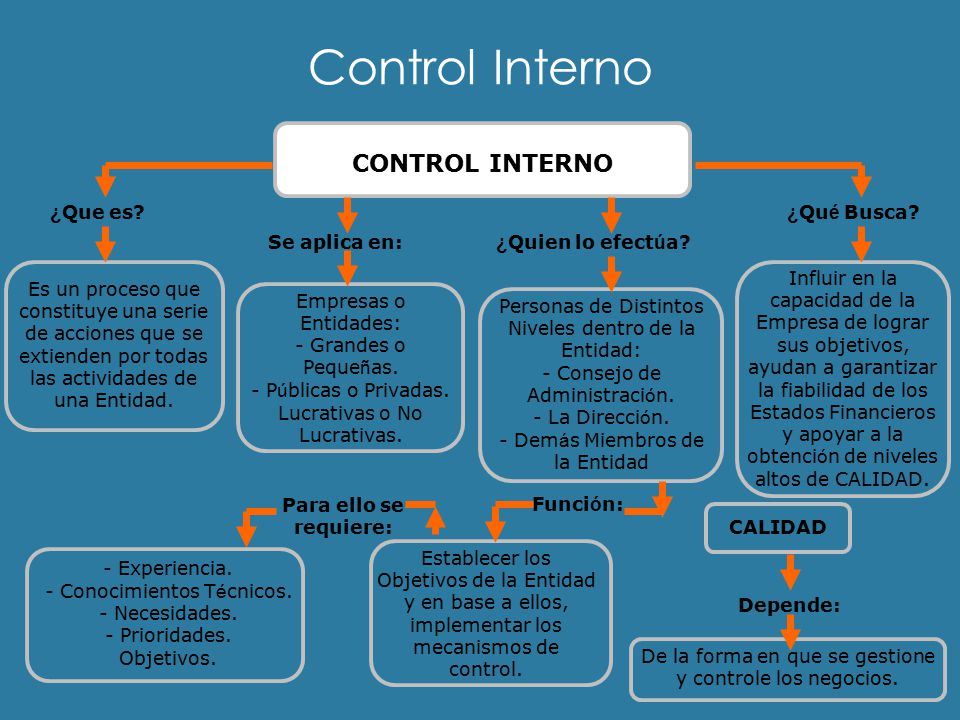

¿QUE ES EL CONTROL INTERNO?

El control interno es una función que tiene por objeto salvaguardar y preservar los bienes de la empresa, evitar desembolso indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones sin autorización.

Una segunda definición definiría al control interno como “el sistema conformado por un conjunto de procedimientos (reglamentaciones y actividades) que interrelacionadas entre sí, tienen por objetivo proteger los activos de la organización.

Una segunda definición definiría al control interno como “el sistema conformado por un conjunto de procedimientos (reglamentaciones y actividades) que interrelacionadas entre sí, tienen por objetivo proteger los activos de la organización.

¿QUE ES AUDITORIA?

Auditoría es un término que puede hacer referencia a tres cosas diferentes pero conectadas entre sí: puede referirse al trabajo que realiza un auditor, a la tarea de estudiar la economía de una empresa, o a la oficina donde se realizan estas tareas (donde trabaja el auditor).

DIFERENCIAS ENTRE CONTROL INTERNO Y AUDITORIA

| Bases para la comparación | Control interno | Auditoria interna |

|---|---|---|

| Sentido | El control interno se refiere a los métodos y procedimientos implementados por la gerencia para controlar las operaciones, a fin de ayudar a lograr el objetivo comercial. | La auditoria interna alude al programa de auditoria adoptado por la firma, para revisar sus actividades financieras y operativas por parte del profesional. |

| ¿Qué es? | Sistema | Actividad |

| Verificación | El trabajo de una persona es verificado por otra. | Cada componente del trabajo es verificado. |

| Tiempo de control | Tan pronto como se registra la transacción se realiza la comprobación. | La comprobación se realiza una vez realizado el trabajo. |

| Objetivo | Asegurar el cumplimiento de las políticas de gestión. | Para detectar fraude y error. |

IDENTIFICAR LOS TIPOS DE AUDITORIA SEGÚN LOS

PROCEDIMIENTOS DE AUDITORIA

TIPOS DE AUDITORIA

AUDITORIA EXTERNA O LEGAL : es la más conocida popularmente y consiste en el análisis de las cuentas del balance anual de una empresa a través de un profesional auditor externo por requerimiento legal. Tiene efecto de inscripción en el Registro Mercantil.

AUDITORIA INTERNA : se lleva a cabo por los propios empleados del negocio, para investigar la validez de los métodos de operaciones y su coherencia con respecto a la política general de la empresa. Para ello se evalúan ciertos detalles que intervienen en los procesos y mecanismos internos. Es una herramienta clave para el control interno y una vez finalizado el análisis emitirá un informe a la dirección o a órganos superiores del equipo, para evaluar posibles soluciones en referencia a los problemas encontrados.

AUDITORIA OPERACIONAL : este tipo de auditoría se desempeña por un profesional cualificado para ello y tiene como objetivo valorar la empresa y su gestión para aumentar la eficacia y la eficiencia, hacia una mejora importante en la productividad. No tiene porqué desarrollarse por alguien interno de la empresa, sino que la propia Dirección podrá contratar a un profesional especializado en ello. El auditor analizará el sistema y propondrá ideas con mejoras útiles.

AUDITORIA DE SISTEMAS : en este grupo encontramos otro tipo de auditorías dirigidas a evaluar otro tipo de factores no económicos, como es el caso de la auditoria se software, entre otros muchos.

AUDITORIA PUBLICA GUBERNAMENTAL : se desarrolla por el Tribunal de Cuentas gracias a las competencias adquiridas por la Ley Orgánica de 1984.

AUDITORIA INTEGRAL esta auditoría evalúa por completo toda la información financiera, estructura de la organización, los sistemas de control interno, cumplimiento de leyes y objetivos empresariales para dar una visión global y certera del cumplimiento de la empresa.

AUDITORIA FORENSE : se realizan en las investigaciones criminales con el objetivo de esclarecer los hechos ocurridos.

AUDITORIA FISCAL : esta auditoría se realiza con el objetivo de velar por el cumplimiento de las leyes tributarias, para que las empresas y organizaciones paguen sus impuestos de forma correcta.

AUDITORIA AMBIENTAL : se analizan todas las actividades de la empresa para controlar e intentar reducir al máximo el impacto que poseen el medio ambiente.

AUDITORIA FINANCIERA : también denominada auditoría contable. Se encarga de examinar y revisar los estados financieros y la preparación de informes de acuerdo a normas contables establecidas.

¿Qué dice la Constitución Políticas, en los artículos 209 y 269 así como la Ley 87 de 1993?

Dice que la administración, está al servicio de los intereses generales y es desarrollada fundamentada en principios como:

Igualdad

Moralidad

Eficacia

Economía

Celeridad

Imparcialidad

Publicidad

También dice que el control interno, se ejercerá en los términos que señale la ley.

ART 269

Se refiere a las entidades públicas, las autoridades están obligadas a aplicar y diseñar, funciones, métodos y procedimientos de control interno según la ley.

LEY 87 DE 1993

Esta ley define el sistema de control interno, dice que es un sistema integrado por un esquema de organización y un conjunto de:

Planes

Métodos

Principios

Normas

Procedimientos

Mecanismos

Esto para verificar y evaluar, son adoptados por la entidad.

PRINCIPIOS BÁSICOS DEL CONTROL INTERNO

Se han identificado los siguientes principios aplicables al Sistema de Control Interno:

Auto control: Es la capacidad que ostenta cada servidor público para controlar su trabajo, detectar desviaciones y efectuar correctivos para el adecuado cumplimiento de los resultados que se esperan en el ejercicio de su función, de tal manera que la ejecución de los procesos, actividades y/o tareas bajo su responsabilidad, se desarrollen con fundamento en los principios establecidos en la Constitución Política pública.

Autorregulación: Es la capacidad institucional para aplicar de manera participativa al interior de las entidades, los métodos y procedimientos establecidos en la normatividad, que permitan el desarrollo e implementación del Sistema de Control Interno bajo un entorno de integridad, eficiencia y transparencia en la actuación pública.

Autogestión: Es la capacidad institucional de toda entidad pública para interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada por la Constitución, la Ley y sus Reglamentos

¿ QUE ES EL MECI?

MECI es una sigla que significa Modelo Estándar de Control Interno. El MECI es una herramienta gerencial que tiene como fin servir de control de controles para que las entidades del Estado logren cumplir con sus objetivos institucionales y con el marco legal aplicable a ellas.

ELABORAR UN MAPA DE RIESGO ORGANIZACIONAL CON LAS INCONSISTENCIAS ENCONTRADAS PARA LA PROGRAMACIÓN DEL CONTROL INTERNO

RIESGOS

El riesgo es la exposición a una situación donde hay una posibilidad de sufrir un daño o de estar en peligro. Es la vulnerabilidad o amenaza a que ocurra un evento y sus efectos sean negativos y que alguien o algo puedan verse afectados por él. Cuando se dice que un sujeto está en riesgo, es porque se considera se encuentra en desventaja frente a algo más, bien sea por su ubicación o posición; además de ser susceptible a recibir una amenaza sin importar cuál sea su índole.

RIESGO ESTRATÉGICO: Se asocia con la administración en general de la empresa, misión, visión, cumplimiento de objetivos, entre otros.

CLASES DE RIESGO

EJ/ Con una mala administración del gerente, la empresa entra en riesgo de no cumplir sus objetivos.

RIESGOS OPERATIVOS: Están relacionados con el funcionamiento y operatividad de los sistemas de información institucional, de la definición de los procesos, de la estructura de la entidad, de la articulación entre dependencias.

EJ/ un choque secretaria-Gerente.

RIESGOS FINANCIEROS: Se relacionan con el manejo de los recursos de la entidad que incluyen: la ejecución presupuestal, la elaboración de los estados financieros, los pagos entre otros.

EJ/ No registrar las operaciones puede llevar a sanciones.

RIESGOS DE IMAGEN:Están relacionados con la percepción y la confianza por parte de la ciudadanía hacia la institución.

EJ/ Cuando la empresa lanza un producto existe el riesgo de que la empresa, tenga una buena o mala imagen.

RIESGO DE CUMPLIMIENTO:Está relacionado, con la capacidad que tiene la empresa para cumplir con sus compromisos.

EJ/ Lo cumplir con sus pasivos puede generar el riesgo de que la empresa tenga una sanción.

RIESGO DE TECNOLOGÍA: Están relacionados con la capacidad tecnológica de la Entidad para satisfacer sus necesidades actuales y futuras y el cumplimiento de la misión.

EJ/ SI se va la luz llueve.

ADMINISTRACIÓN DEL RIESGO

La administración del Riesgo comprende el conjunto de Elementos de Control y sus interrelaciones, para que la institución evalúe e intervenga aquellos eventos, tanto internos como externos, que puedan afectar de manera positiva o negativa el logro de sus objetivos institucionales. La administración del riesgo contribuye a que la entidad consolide su Sistema de Control Interno y a que se genere una cultura de Auto control y auto evaluación al interior de la misma.Las etapas sugeridas para una adecuada administración del Riesgo son las siguientes:

Compromiso del alta y la media dirección.

Conformación de un Equipo MECI o de un grupo interdisciplinario.

Capacitación en la metodología.

ELABORA UN INFORME DE RIESGO TENIENDO EN CUENTA LOS INDICADORES DE GESTIÓN CONTABLE Y FINANCIERA.

OBJETIVOS DE UNA EMPRESA ACUICOLA:

Tener impacto en el logro de la sustentabilidad siendo un referente en materia de conocimientos.

Asegurar la viabilidad financiera.

Posicionarnos en la comunidad nacional e internacional como referente técnico en investigación pesquera, acuícola y ambiental aplicada al uso sustentable.

Resolver a simetrías de información para lograr el uso sustentable de largo de plazo con enfoque eco sistémico.

Adecuar la organización para desarrollar líneas de investigación, capacidad ecosistémica, fortalecer capacidades de investigación, considerando trabajo integrado interno y externo.

Contar con plataforma habilitante para gestión de la información conectada con otros actores.

Cultura de visiones comprensivas eco sistémicas, basadas en la colaboración.

Gestión de personas para contar con capital humano avanzado, perfeccionamiento de alto nivel, desarrollando habilidades de relaciona miento.

POLÍTICAS DE ADMINISTRACIÓN:

En la empresa es una función administrativa que permite tomar decisiones para determinar lo que se quiere, cómo, con qué y cuándo lo lograremos. Ésta es una definición cierta, pero reduccionista si sólo se observa como el simple cumplimiento en el desempeño de una tarea. Esto da pie a determinar que la planeación ha tenido una evolución, pasa a convertirse de una simple función de desempeño a un proceso sistémico, colaborativo y participativo que busca el éxito de la empresa. Es un proceso por el cual se conjunta el capital humano, métodos, herramientas, maquinaria, financiamiento, etc., necesarios para lograr la trasformación de los insumos de información en productos de planeación que facilitarán la toma de decisiones.

QUE RIESGOS SE PUEDEN PRESENTAR EN UNA EMPRESA ACUICOLA

Tener impacto en el logro de la sustentabilidad siendo un referente en materia de conocimientos.

Asegurar la viabilidad financiera.

Posicionarnos en la comunidad nacional e internacional como referente técnico en investigación pesquera, acuícola y ambiental aplicada al uso sustentable.

Resolver a simetrías de información para lograr el uso sustentable de largo de plazo con enfoque eco sistémico.

Adecuar la organización para desarrollar líneas de investigación, capacidad ecosistémica, fortalecer capacidades de investigación, considerando trabajo integrado interno y externo.

Contar con plataforma habilitante para gestión de la información conectada con otros actores.

Cultura de visiones comprensivas eco sistémicas, basadas en la colaboración.

Gestión de personas para contar con capital humano avanzado, perfeccionamiento de alto nivel, desarrollando habilidades de relaciona miento.

POLÍTICAS DE ADMINISTRACIÓN:

En la empresa es una función administrativa que permite tomar decisiones para determinar lo que se quiere, cómo, con qué y cuándo lo lograremos. Ésta es una definición cierta, pero reduccionista si sólo se observa como el simple cumplimiento en el desempeño de una tarea. Esto da pie a determinar que la planeación ha tenido una evolución, pasa a convertirse de una simple función de desempeño a un proceso sistémico, colaborativo y participativo que busca el éxito de la empresa. Es un proceso por el cual se conjunta el capital humano, métodos, herramientas, maquinaria, financiamiento, etc., necesarios para lograr la trasformación de los insumos de información en productos de planeación que facilitarán la toma de decisiones.

QUE RIESGOS SE PUEDEN PRESENTAR EN UNA EMPRESA ACUICOLA

Caídas al mismo y distinto nivel. Tanques de procesamiento y lagunas.

· Sobre esfuerzos. Al retirar los peces del agua.

· Proyección de partículas en el lavado de mallas.

· Recalentamiento e incendio. En los sitios donde se maneja electricidad o algún accidente químico

· Dermatitis. Expuestos al agua.

· Exposición a sustancias peligrosas. Productos como vitaminas, vacunas, pesticidas, etc.

· Cortes. Con las redes de pesca.

· Contactos eléctricos. Riego presente en la planta donde se maneja electricidad.

IDENTIFICACIÓN DEL RIESGO

En el ámbito de economía los riesgos se producen por algunas exposiciones específicos los cuales pueden generar vulnerabilidad y pérdidas para empresas de este sector ya que muchas veces no se cumple con eficiencia las normatividades que rigen las leyes para en buen funcionamiento y una productividad que no cumple con las expectativas de los dueño y muchas veces no suplen las necesidades de los consumidores.

A continuación algunos de los riesgos a los que se exponen una empresa acuícola

Riesgos de crédito: riesgo de que algún contrato financiero no sea cumplido por una de las partes involucradas o sea que no cumpla el pago de la deuda establecido.

Riesgo de liquidez: se refiere a que una de las partes no cuente con la economía necesaria para liquidar las deudas.

Riesgo operativo: la probabilidad de sufrir pérdidas producto de insuficiencias en la operación de la empresa (activos productivos, recursos humanos, otros).

Riesgo de mercado: son las pérdidas económicas que puede obtener la empresa ya sea en bolsas de valores e inversiones a corto plazo entre otros.

Prima o premio por los riesgos: beneficio adicional que se obtiene por la inversión en instrumentos financieros riesgosos.

DEMOSTRAR SEGURIDAD Y TRANSPARENCIA EN LA APLICACIÓN DE NORMAS DE AUDITORIA Y CONTROL INTERNO PARA LA CONFIABILIDAD DE LA INFORMACIÓN

¿QUÉ CUALIDADES DEBEN TENER LOS AUDITORES Y LAS FIRMAS QUE EJERCEN ÉSTA PROFESIÓN?

NIA 700

Define las responsabilidades que tiene el auditor para formar una opinión sobre los estados financieros y menciona como debe ser la presentación y contenido del informe y contenido del informe de auditoría que incluye dicha opinión.

NIA 705

NIA 706

NIA 710

Se basa en la responsabilidad que tiene el auditor en la emisión de sus informes de auditoría al respecto de la revisión de las cifras correspondientes a periodos anteriores y estados financieros comparativos.

NIA 720

· Sobre esfuerzos. Al retirar los peces del agua.

· Proyección de partículas en el lavado de mallas.

· Recalentamiento e incendio. En los sitios donde se maneja electricidad o algún accidente químico

· Dermatitis. Expuestos al agua.

· Exposición a sustancias peligrosas. Productos como vitaminas, vacunas, pesticidas, etc.

· Cortes. Con las redes de pesca.

· Contactos eléctricos. Riego presente en la planta donde se maneja electricidad.

IDENTIFICACIÓN DEL RIESGO

En el ámbito de economía los riesgos se producen por algunas exposiciones específicos los cuales pueden generar vulnerabilidad y pérdidas para empresas de este sector ya que muchas veces no se cumple con eficiencia las normatividades que rigen las leyes para en buen funcionamiento y una productividad que no cumple con las expectativas de los dueño y muchas veces no suplen las necesidades de los consumidores.

Riesgos de crédito: riesgo de que algún contrato financiero no sea cumplido por una de las partes involucradas o sea que no cumpla el pago de la deuda establecido.

Riesgo de liquidez: se refiere a que una de las partes no cuente con la economía necesaria para liquidar las deudas.

Riesgo operativo: la probabilidad de sufrir pérdidas producto de insuficiencias en la operación de la empresa (activos productivos, recursos humanos, otros).

Riesgo de mercado: son las pérdidas económicas que puede obtener la empresa ya sea en bolsas de valores e inversiones a corto plazo entre otros.

Prima o premio por los riesgos: beneficio adicional que se obtiene por la inversión en instrumentos financieros riesgosos.

DEMOSTRAR SEGURIDAD Y TRANSPARENCIA EN LA APLICACIÓN DE NORMAS DE AUDITORIA Y CONTROL INTERNO PARA LA CONFIABILIDAD DE LA INFORMACIÓN

¿QUÉ CUALIDADES DEBEN TENER LOS AUDITORES Y LAS FIRMAS QUE EJERCEN ÉSTA PROFESIÓN?

Empatía: Empatizar es una cualidad primordial para todo auditor, ya que con ello genera y mantiene una buena comunicación. Empatizar es ponerse en el lugar del otro, entenderlo según su propia manera de pensar y de sentir

Comunicación Asertiva: Más que ser un traspaso de información, la comunicación es una circunstancia de estimulación de experiencias internas en otro con comportamientos externos nuestros.

Conocimiento y Experiencia: Es muy importante que el auditor sepa al revés y al derecho todas las normas que aplican al sistema que se desea implementar o auditar en la empresa, y más importante aún es que tenga la suficiente experiencia en el campo para buscar los puntos más importantes al momento de auditar y poder interpretarlos de acuerdo a la realidad que cada empresa y el país donde se encuentre.

Liderazgo y Trabajo en Equipo: Mucha veces el auditor no trabaja sólo y tiene a su cargo un equipo al cual debe dirigir. Para ello es imprescindible saber administrar correctamente las competencias personales y profesionales de cada uno y ser capaz de sacarles el mayor provecho en beneficio de la empresa y el consumidor.

Planificación y Estrategia: Tanto si el auditor trabaja solo o en equipo una planificación en base a una estrategia previa, que te da el conocimiento y la experiencia, es fundamental para una auditoría exitosa. Recordemos que uno de los “enemigos” más grandes que tienen todo auditor es el tiempo, y por ello ir con un plan de acción establecido es clave.

Objetividad: Siempre un buen auditor respalda sus decisiones con hechos y evidencia objetiva auditando el nivel de cumplimiento del sistema mas a no a la persona o personas que manejan un proceso. Se dice siempre que una auditoría es un acto de buen fe, por tanto no debería ser visto como algo malo ni al auditor como un “ogro”, al contrario, una buena auditoría se lleva a cabo en armonía y buen trato.

Ética Profesional: Si partimos del hecho que en las manos de una auditor puede estar la vida de millones de personas tanto dentro como fuera de la empresa, la ética y la moral es una cualidad no negociable de todo buen auditor. Bajo ningún concepto un auditor puede ser juez y parte del mismo proceso, es decir, no puede implementar y auditar un sistema en la misma empresa porque pierde objetividad buscando un beneficio económico personal y no el bienestar de la empresa y sus consumidores.

NORMAS INTERNACIONALES DE AUDITORIA

Conocimiento y Experiencia: Es muy importante que el auditor sepa al revés y al derecho todas las normas que aplican al sistema que se desea implementar o auditar en la empresa, y más importante aún es que tenga la suficiente experiencia en el campo para buscar los puntos más importantes al momento de auditar y poder interpretarlos de acuerdo a la realidad que cada empresa y el país donde se encuentre.

Liderazgo y Trabajo en Equipo: Mucha veces el auditor no trabaja sólo y tiene a su cargo un equipo al cual debe dirigir. Para ello es imprescindible saber administrar correctamente las competencias personales y profesionales de cada uno y ser capaz de sacarles el mayor provecho en beneficio de la empresa y el consumidor.

Ética Profesional: Si partimos del hecho que en las manos de una auditor puede estar la vida de millones de personas tanto dentro como fuera de la empresa, la ética y la moral es una cualidad no negociable de todo buen auditor. Bajo ningún concepto un auditor puede ser juez y parte del mismo proceso, es decir, no puede implementar y auditar un sistema en la misma empresa porque pierde objetividad buscando un beneficio económico personal y no el bienestar de la empresa y sus consumidores.

NORMAS INTERNACIONALES DE AUDITORIA

NIA 700

Define las responsabilidades que tiene el auditor para formar una opinión sobre los estados financieros y menciona como debe ser la presentación y contenido del informe y contenido del informe de auditoría que incluye dicha opinión.

NIA 705

Aborda la responsabilidad que tiene el auditor de emitir un informe cuando este forme una opinión modificada sobre los estados financieros.

NIA 706

Esta aborda la comunicación adicional en el dictamen del auditor, quiere decir que cuando el auditor considere necesario llamar la atención del usuario hacia algunos asuntos adicionales presentados en los estados financieros que son importantes para entender la auditoría.

Se basa en la responsabilidad que tiene el auditor en la emisión de sus informes de auditoría al respecto de la revisión de las cifras correspondientes a periodos anteriores y estados financieros comparativos.

NIA 720

Es la normativa sobre la responsabilidad del auditor, con respecto a otra información incluida en documentos que contienen estados financieros auditados y correspondientes informe de auditoría.

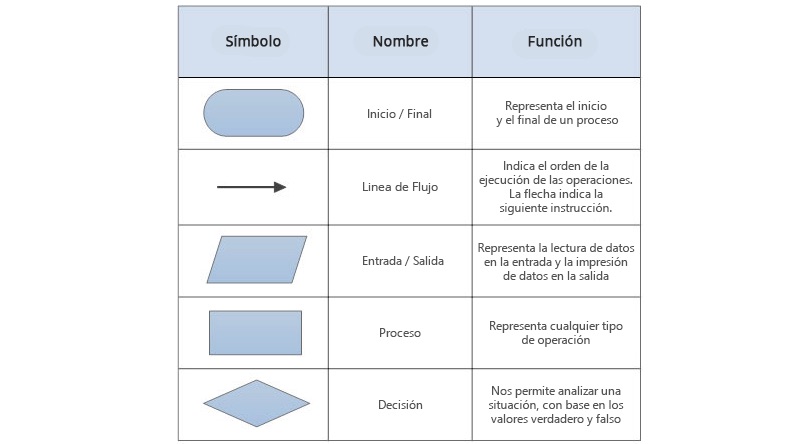

FLUJO GRAMA

Un flujograma, también denominado diagrama de flujo , es una muestra visual de una línea de pasos de acciones que implican un proceso determinado. Es decir, el flujograma consiste en representar gráficamente, situaciones, hechos, movimientos y relaciones de todo tipo a partir de símbolos.

El objetivo fundamental del flujograma es indicar el flujo de todo el trabajo de un departamento y de toda empresa u organización, si se quiere elaborando uno para cada actividad y otro para cada persona, de manera que muestre las interrelaciones, procedimientos entre los diferentes departamentos, secciones y personas, considerados en las mayorías de las empresas o departamentos de sistemas como uno de los principales instrumentos en la realización de cualquier de métodos y sistemas, es importante que se elabore de forma secuencial y cronológica, ya que así se evita la inconsistencia al momento de transmitir el mensaje.

Por su propósito: forma, labores, métodos, analíticos, espacio, combinados.

Un flujograma, también denominado diagrama de flujo , es una muestra visual de una línea de pasos de acciones que implican un proceso determinado. Es decir, el flujograma consiste en representar gráficamente, situaciones, hechos, movimientos y relaciones de todo tipo a partir de símbolos.

OBJETIVOS DEL FLUJO GRAMA

TIPOS DE FLUJO GRAMA

Por su formato: vertical, horizontal, panorámico, y arquitectónico.Por su propósito: forma, labores, métodos, analíticos, espacio, combinados.

Excelente Jeilin👏👏👏👏

ResponderEliminar